こんにちは、化石です。

ついにカードローンの借り入れを実行しました。

用途としては楽天カードの残債を一括支払いするためです。

金利15%から10%になり、支払総額が減る予定です。

ちなみに借り入れはぴったり160万円にしました。

借金とはいえ自分の口座に160万円もお金があるとぞわぞわしますね。

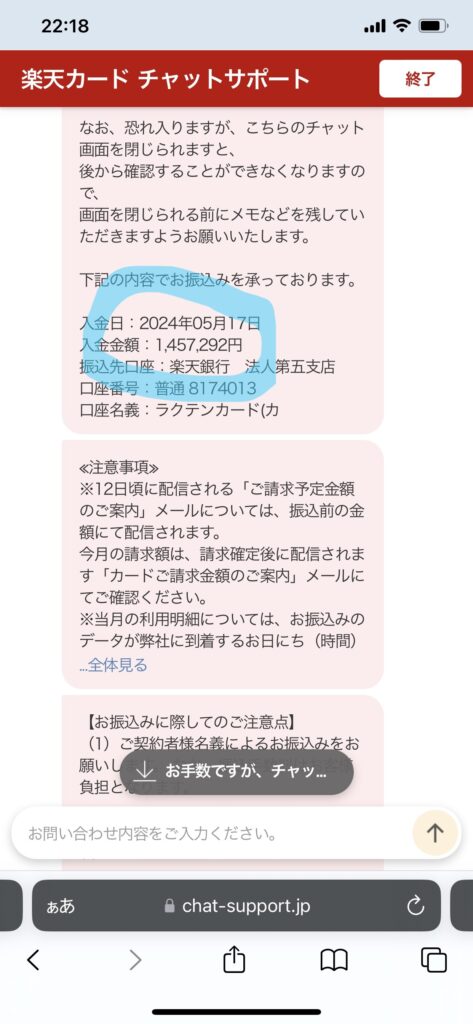

で、支払いに関しては¥1,457,292(5月8日時点)だったので、そのまま支払います。

ちなみに146万円すべてがいわゆる借金ではなく、4月の生活費も入っています。純粋な借金は130万かな(えぐいて)

※「そもそもクレジット支払いシステム自体が借金じゃん」ではなく、分割などをした借金という意味です。

残りの14万円は来月にはそのまま返済してしまおうと思います。

ちなみに参考程度に読んでほしいのですが、楽天カードは一括・分割に関係なく「一括返済申し込む場合、そのカードの利用可能金額を満額になるまですべて(利用残高全額)振り込まなければならない」とのことです。カードローンのように、ちまちま繰り上げ返済なるシステムはないそうです。

楽天カードの「後から分割を一括返済」(借金で借金を返すパターンですがw)に関してはもひとつネタになると思うので、落ち着いたら別途記事を作成しようかと思います。

また、こちらも補足ですがり、カードローンは全残債に対して金利がかかりますが、ショッピングの分割は分割回数が決まった時点で返済額が確定します。購入時(後から分割含む)に支払総額&分割回数を確定させるのは、自動車などのローンに近いですね。

返済計画としては一応しばらくは毎月5万円を振り込んでいこうと思います。

最初の半年~1年は金利はおおよそ1.5万弱なので、毎月3.5万ずつ返済していく計画です。

カードローンとは別に借金返済が4万/月あるので、3.5万と合計して7.5万。36カ月で270万円。これとは別に嫁さんに26万。約300万。

総額の380万には届かないけど、カードローンも3年目は月の返済は4万程度まで伸びると思います。

化石は3年で380万円完済計画&後半は加速させていく予定なので、最初はしんどいと思いますが頑張っていこうと思います。

カードローン自体システム上、一般的には自分の支払い能力が金利分でいっぱいいっぱだと元金が減らない(いわるゆリボ地獄)から返済の長期化などに繋がってしまうと思うので、前半戦から計画的にやっていこうと思います。僕の場合は結構調子の良い部類になるんじゃないかな。でも油断せずにいきます。

また、アドバイスをいただいたのですが、生活費も最低限だけ手元に残しておいて、いったん余剰分の現金は返済に充ててしまって、給料日前など足りなくなったらまた少し借り入れする方が結果として返済金額が減るそうです。

精神衛生上はちまちま借りるのは気持ち悪いですが、借入総額と翌返済期日の兼ね合いで金利が確定するらしいのでそういうものらしいです。

極論を言ってしまえば、借りたカネより返した金額の方が多ければいつか完済できるしな!(暴論)

最近お金に対して敏感なのは、2つ理由があって、

一つ目は、何度も言っておりますが子どもに経済的にに辛い思いをさせたくないこと。

子が高校入学までに貯金1000万貯めてみたいんです。

あと、

車を買いたい(散財すな)

ってことですかね。

現在所有している車は維持費がたかいのですが、どーーーーーーーーー頑張っても、何っっっっっ回試算しても乗り換えて得はしなそうなので、当然のことながら、借金完済までは新たなローンは絶対なしですね。

ぶっちゃけ車で言うと、100万くらいだと安い部類ですけど、仮に乗り換えて燃費やタイヤが安くなったくらいじゃイニシャルコストの100万は回収できないですからね。

かといって50万くらいの車に乗るには修理費が嵩むんじゃないかとかいう経済的な部分と、所有欲が大事に乗ろうという感情的な部分の納得感のバランスが悪そうですからね。

それなら我慢していまの車を乗るしかないです。

満タンで1万円をこえる車なんてもう今後乗りたくない。

総括していくと、目標を持って貯金に飢えながら生活するくらいが良いですね。

それまで僕の車が壊れずに、そして無事故で過ごせますように笑

それでは次の記事でお会いしましょう。

コメント